x

La continua adozione delle criptovalute mette sotto pressione i governi di tutto il mondo e la loro sconsiderata stampa di denaro ha solo aggiunto benzina sul fuoco. Ora si stanno affrettando a sviluppare le loro valute digitali della banca centrale prima che sia troppo tardi. In un precedente articolo , ho spiegato come l'implementazione dei CBDC potrebbe far parte del grande piano di ripristino. Oggi esploreremo un recente rapporto, che rivela quali caratteristiche avranno le CBDC, come i governi intendono implementarle e quali implicazioni potrebbe avere per la criptovaluta.

Il rapporto è stato composto dalla Banca dei Regolamenti Internazionali o BRI, che è fondamentalmente la banca per le banche centrali. Il suo ruolo primario è quello di facilitare il coordinamento tra le banche centrali di tutto il mondo. Negli ultimi anni, la BRI ha ideato un modello per le valute digitali della banca centrale o CBDC da emettere dalle rispettive banche centrali.

Va detto che le CBDC non sono criptovalute secondo alcuno standard. Questo perché i CBDC sono centralizzati, autorizzati e offrono poca o nessuna privacy. Sono interamente controllati dalle banche centrali e dai governi ai quali sono responsabili. Quasi tutte le banche centrali stanno lavorando a una propria CBDC e sette di queste banche centrali hanno aiutato attivamente la BRI a costruire un modello CBDC.

Queste sono la Federal Reserve degli Stati Uniti, la Banca centrale europea, la Banca d'Inghilterra, la Banca del Giappone, la Banca nazionale svizzera, la Banca del Canada e la Banca centrale svedese. Nell'ottobre 2020, queste sette banche centrali e la BRI hanno pubblicato il primo di molti rapporti su cosa e come appariranno le CBDC. Il secondo rapporto CBDC è uscito il 30 settembre 2021 e contiene ancora più dettagli su come saranno i CBDC.

È diviso in un sistema in tre parti;

Gli autori hanno fornito un breve sommario di sei pagine.pdf del loro rapporto CBDC in tre parti e ci sono alcuni punti interessanti nel sommario, che apparentemente non sono stati menzionati nelle tre sezioni del rapporto.

La prima cosa che vale la pena sottolineare è la più importante, e questo è tutto ciò che leggi qui si applica a un CBDC pubblico o al dettaglio. Ora, questo è un dettaglio piccolo ma follemente significativo perché le banche centrali, i governi e le istituzioni selezionate utilizzeranno i propri cosiddetti CBDC all'ingrosso. Si sta lavorando anche su un modello CBDC all'ingrosso, ma una cosa palesemente ovvia è che le persone normali come noi useranno una valuta digitale completamente diversa dalle persone al potere.

Fonte: https://voxeu.org/article/central-bank-digital-currency-concepts-and-trends

Un altro dettaglio preoccupante citato alla fine della prima pagina del riassunto del rapporto è che "i CBDC avrebbero probabilmente un impatto ad ampio raggio sulle questioni di politica pubblica oltre il mandato tradizionale di una banca centrale".

Ciò sembra implicare che le CBDC verranno utilizzate per far rispettare i mandati di politica pubblica in tutte le altre aree della nostra vita, non solo nell'aspetto finanziario.

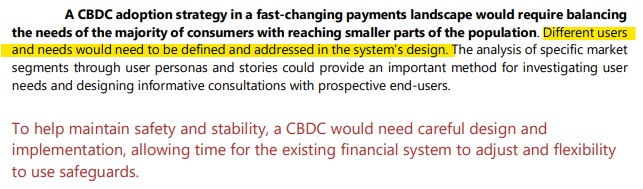

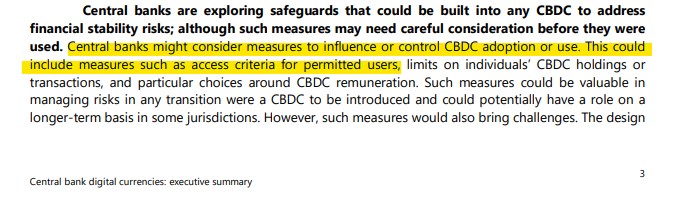

In aggiunta a ciò, come citato negli screenshot qui sotto, "utenze ed esigenze diverse dovrebbero essere definite e affrontate nella progettazione del sistema".

Inoltre, "le banche centrali potrebbero prendere in considerazione misure per influenzare o controllare l'adozione o l'uso della CBDC. Ciò potrebbe includere misure come i criteri di accesso per gli utenti autorizzati”, …]

Ciò suggerisce che anche i CBDC al dettaglio avranno regole diverse per diversi gruppi di persone.

Gran parte del modo in cui verranno progettati i CBDC ha a che fare con i ruoli degli attuali intermediari finanziari in un tale sistema. Per cominciare, il rapporto afferma: "Le banche centrali sarebbero le uniche entità autorizzate a emettere e riscattare una CBDC e avrebbero la responsabilità ultima per la progettazione del sistema CBDC e il funzionamento/la supervisione del registro principale".

Sebbene le banche centrali potrebbero teoricamente eliminare tutti gli intermediari finanziari esistenti, il rapporto sottolinea l'importanza di collaborare con il settore privato semplicemente perché la banca centrale non può ricreare, né tanto meno mantenere la stessa infrastruttura da sola.

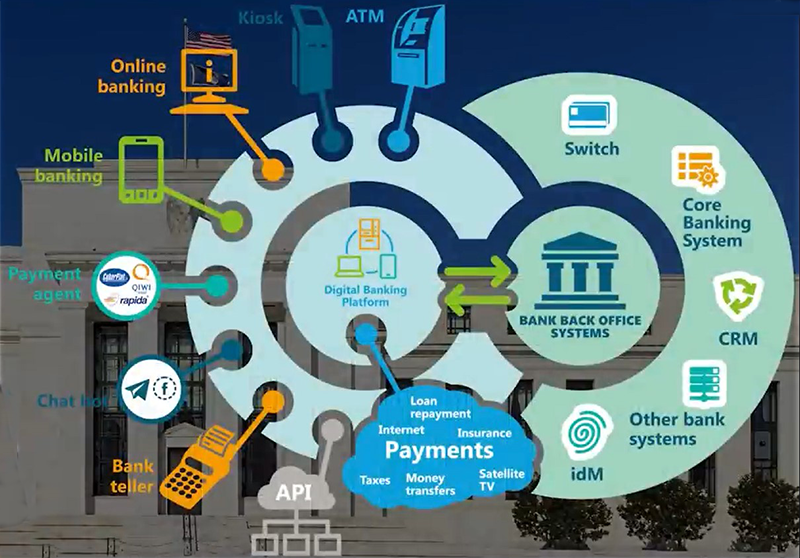

Di seguito è riportata un'immagine di come appare ora il sistema finanziario nella maggior parte dei paesi,

Fonte: Coin Bureau

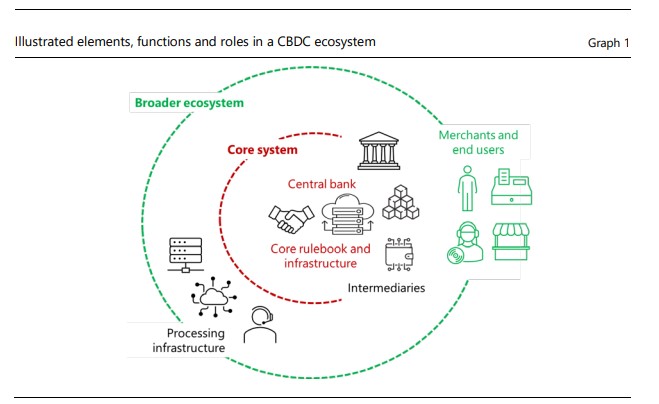

E l'immagine qui sotto è come sarebbe un sistema finanziario basato sulla CBDC, secondo il rapporto. Come puoi vedere, il ruolo esatto che ciascuna parte gioca qui non è del tutto chiaro. Tuttavia, il rapporto osserva che "se la banca centrale dovesse svolgere un ruolo troppo operativo o dominante nell'ecosistema, la partecipazione degli intermediari privati potrebbe essere ridotta con una riduzione della diversità, dell'innovazione e dell'efficienza del sistema".

Dato che gli intermediari finanziari privati faranno parte del quadro, le CBDC dovranno essere interoperabili a livello internazionale e nazionale con le loro infrastrutture esistenti. Ma, poiché questo probabilmente causerà molti problemi tecnici, il rapporto raccomanda di limitare il numero di intermediari finanziari autorizzati ad operare.

Inoltre, il rapporto indica i processi di approvazione per nuovi intermediari o servizi specifici e una forte supervisione potrebbe aiutare a mitigare i problemi tecnici. Ciò significa che la banca centrale deciderà esattamente quali intermediari finanziari possono operare.

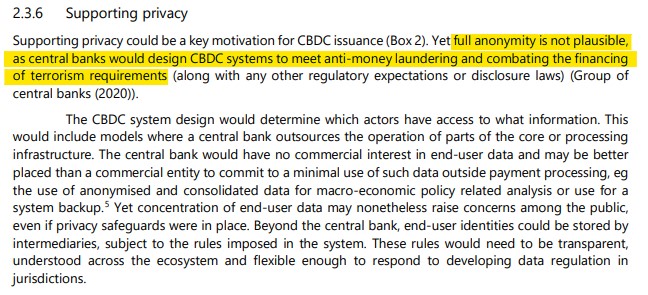

Quando si tratta di privacy, afferma che l'anonimato totale non è possibile poiché le banche centrali progetterebbero i sistemi CBDC per soddisfare i requisiti antiriciclaggio e combattere il finanziamento del terrorismo.

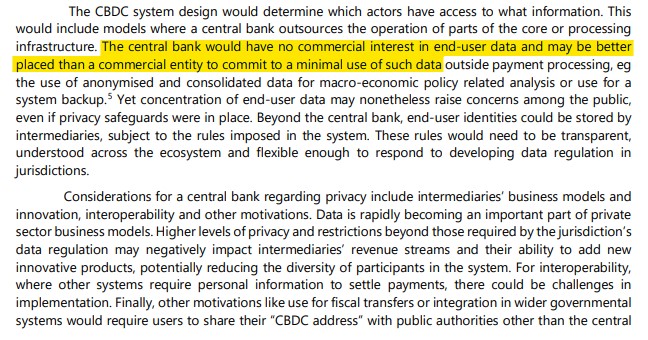

Presumibilmente, i nostri dati saranno al sicuro perché la banca centrale non avrebbe alcun interesse commerciale nei dati degli utenti finali e potrebbe essere in una posizione migliore rispetto a un'entità commerciale per impegnarsi a un uso minimo di tali dati.

Il rapporto riporta anche la famigerata regola di viaggio messa in atto dal GAFI, il che significa che ogni transazione CBDC al di sopra di un certo importo verrebbe automaticamente tracciata.

La parte successiva del rapporto tocca brevemente il requisito di interoperabilità per le CBDC e rileva che il fondamento essenziale dell'interoperabilità sarebbe la standardizzazione, che consentirebbe la compatibilità.

L'ultima menzione del rapporto sull'interoperabilità è che un CBDC potrebbe essere introdotto con un obiettivo politico esplicito per catalizzare una migrazione degli standard nazionali verso uno standard promosso a livello internazionale. In altre parole, gli standard CBDC saranno globali.

La BRI e le banche centrali sanno che il pubblico potrebbe avere difficoltà a comprendere o ad accettare il loro nuovo sistema monetario, come indicato di seguito, ma hanno un piano per aiutare noi "persone comuni" a capire.

Inizia ammettendo apertamente che il motivo principale per cui le banche centrali stanno sviluppando CBDC è dovuto all'adozione di criptovalute, affermando che, "senza continua innovazione e concorrenza per guidare l'efficienza in un sistema di pagamento delle giurisdizioni, gli utenti possono adottare altri strumenti o valute meno sicuri potenzialmente leader al danno economico e dei consumatori”.

Ironia della sorte, il rapporto riconosce che "l'innovazione tecnologica ha trasformato rapidamente i mercati dei pagamenti al dettaglio negli ultimi anni, con molte nuove piattaforme e interfacce di metodi di pagamento in evoluzione per diventare più veloci, economiche e sicure".

La conclusione logica di questo tipo di dichiarazione sarebbe quella di consentire a questo tipo di innovazione di pagamento di continuare, ma a quanto pare, la BRI e le sue coorti di banchieri ritengono che sia meglio farlo diversamente.

In questa sezione del report.pdf , vengono delineati i tre modi in cui è possibile ottenere l'adozione della CBDC;

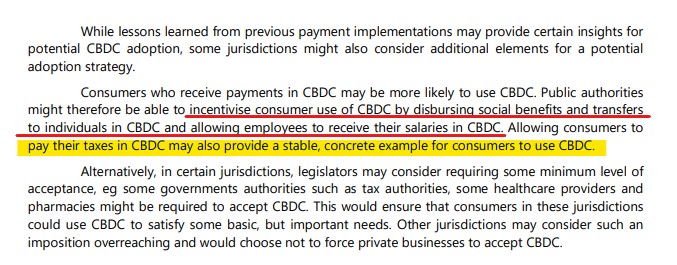

Il rapporto ha dettagliato come i CBDC soddisfino esattamente le esigenze degli utenti insoddisfatte e, secondo la BRI, i principali punti di forza sono sicurezza, basso costo, elevata liquidità, programmabilità e privacy. Il rapporto inizia quindi a dettagliare alcuni modi più manipolativi per ottenere l'adozione della CBDC. Vale a dire, "incentivare l'uso da parte dei consumatori della CBDC disperdendo, benefici sociali e trasferimenti agli individui nella CBDC" e "consentendo ai consumatori di pagare le tasse nella CBDC".

Il rapporto fornisce anche una formula per varie campagne di marketing CBDC rivolte a consumatori con diversi punti deboli ed esigenze. La cosa divertente è che uno di questi archetipi di consumatori nella loro categoria è una persona "che non vuole che le banche commerciali conoscano la sua identità o tengano traccia delle sue spese". Quindi, naturalmente, la migliore soluzione a questo problema è fornire tutte queste informazioni direttamente alla banca centrale.

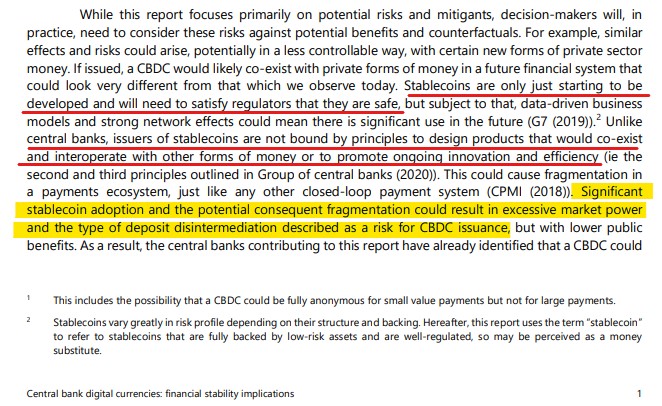

La sezione successiva del rapporto riguarda le implicazioni sulla stabilità finanziaria di un CBCD ed è qui che la criptovaluta viene riconosciuta per la prima volta. Il rapporto rileva che "le stablecoin stanno appena iniziando a essere sviluppate e dovranno soddisfare i regolatori che sono sicure". Sembrerebbe che si siano persi il promemoria che le stablecoin esistono da anni e che i loro utenti sanno quali sono sicure e quali sono meno sicure.

Quindi il rapporto continua e fa un'affermazione ridicola che è ritenuta categoricamente falsa dagli esperti di criptovalute: "A differenza delle banche centrali, gli emittenti di stablecoin non sono vincolati da principi per progettare prodotti che coesisteranno e interagirebbero con altre forme di denaro o per promuovere l'innovazione continua e l'efficienza”.

Nello spazio crittografico, è risaputo che le stablecoin come USDT e USDC sono disponibili su più di una dozzina di blockchain diverse. È nell'interesse economico della BRI e delle banche centrali essere il più possibile interoperabili. Le stablecoin sono letteralmente molto avanti in termini di interoperabilità rispetto a qualsiasi CBDC. Anche Visa è riuscita a testare USDC come parte della sua infrastruttura di pagamento.

Fonte: Techcrunch

Quindi, la verità viene rivelata quando il rapporto afferma: "L'adozione significativa di stablecoin e la potenziale conseguente frammentazione potrebbero comportare un eccessivo potere di mercato e il tipo di disintermediazione dei depositi descritta come un rischio per l'emissione di CBDC".

Questa dichiarazione conferma ufficialmente che le banche centrali considerano le stablecoin un rischio per il lancio della valuta digitale della banca centrale. Sono anche iperconsapevoli che "l'effettiva introduzione dei CBDC potrebbe essere tra qualche anno. Nel frattempo, ci si aspetta che i fornitori di denaro e token privati continuino a sviluppare ed espandere le loro offerte di servizi”.

Poiché le banche centrali non possono recuperare il ritardo, possono solo rallentare le stablecoin attraverso la regolamentazione e vediamo più notizie di repressioni e revisioni nei titoli recenti.

Sebbene la parte successiva del rapporto sia piuttosto tecnica, l'interpretazione di molti astuti appassionati di criptovalute è che le banche centrali sanno che le CBDC non possono competere con le stablecoin perché non possono offrire gli stessi rendimenti sui risparmi trovati in Defi . I rendimenti sono qualcosa che gli investitori facoltosi e gli investitori istituzionali bramano e la loro influenza potrebbe proteggere le stablecoin da severe normative.

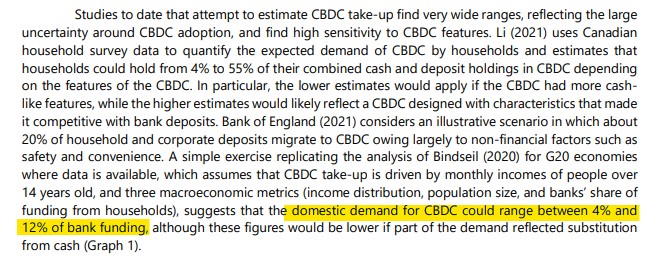

La terza sezione del rapporto BRI è quella in cui le cose si fanno davvero interessanti. Oltre al fatto che l'adozione prevista delle CBDC nei paesi del G20 è compresa tra il 4% e il 12%, le CBDC potrebbero rappresentare una notevole minaccia per il sistema finanziario attraverso le banche.

Per capire perché dobbiamo tornare a quando il mercato azionario ha iniziato a crollare in vista della Grande Depressione. Le persone si sono affrettate a prelevare tutti i loro soldi dai loro conti bancari, solo per scoprire che le loro banche non avevano i loro soldi perché erano stati tutti prestati.

Le corse agli sportelli hanno causato il collasso del settore bancario, che alla fine ha causato la Grande Depressione. La FDIC è stata creata poco dopo per garantire che le banche avessero sempre abbastanza denaro a disposizione per garantire che le corse agli sportelli non potessero mai più ripetersi.

Tuttavia, il rapporto della BRI evidenzia che una CBDC sarebbe vista come un rifugio sicuro da molti investitori durante una crisi. Sta suggerendo che gli investitori sposterebbero i loro soldi dal sistema bancario alla banca centrale.

Ciò porterebbe al collasso del sistema bancario come avvenne cento anni fa. Anche se questo crollo non si verifica, il rapporto ammette che in un sistema CBDC, "un tema comune è che mantenere i livelli di redditività delle banche potrebbe essere difficile".

Il rapporto fornisce una serie di raccomandazioni su come le banche private potrebbero mitigare la perdita e il rischio di un potenziale collasso, e alcuni le considerano quanto meno ridicole.

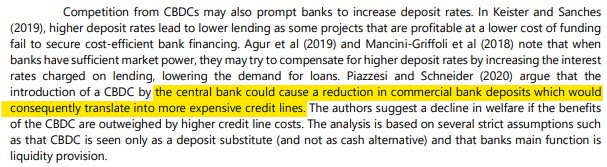

Un aspetto spicca in particolare tra tutti gli effetti collaterali del rapporto che una CBDC potrebbe avere sul sistema bancario. Afferma che "l'introduzione di una CBDC da parte della banca centrale potrebbe causare una riduzione dei depositi delle banche commerciali, che di conseguenza si tradurrebbe in linee di credito più costose".

In altre parole, le CBDC potrebbero rendere i prestiti più costosi, il che significa che potrebbe diventare quasi impossibile per la persona media acquistare una casa o altri beni di valore. Potresti dire che è quasi come " non possiedi nulla e sarai felice " .

In particolare, la stessa corsa al rischio bancario esiste con le stablecoin e si potrebbe obiettare che è già iniziata poiché gli oltre 130 miliardi di dollari nella capitalizzazione di mercato delle stablecoin provenivano dai bilanci bancari.

Dopo aver evidenziato questi rischi e altri, come le CBDC che potenzialmente sostituiscono i titoli di stato, come il principale bene rifugio per gli investitori, il rapporto spiega come le banche centrali possono usare la loro onnipotenza per impedire che questi scenari si verifichino.

Citazione, "le garanzie basate sulla quantità limiterebbero l'uso della CBDC, imponendo limiti rigidi ai trasferimenti e/o alle partecipazioni della CBDC". Dichiara inoltre: "I limiti potrebbero anche essere applicati in modo diverso per i diversi titolari di conti CBDC". Meglio ancora, cita: "Tali limiti potrebbero essere imposti su base permanente o transitoria".

In altre parole, se l'economia inizia a crollare e tutti corrono alle CBDC per proteggere la propria ricchezza, la banca centrale impedirà loro di farlo per evitare il crollo, senza riguardo per gli investitori.

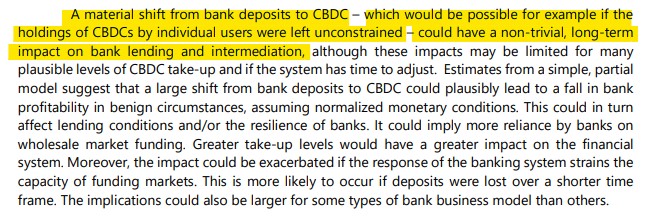

Il rapporto della BRI conclude che uno spostamento sostanziale dai depositi bancari alla CBDC se le disponibilità di CBDC da parte dei singoli utenti non fossero vincolate, potrebbe avere un impatto a lungo termine non banale sui prestiti bancari e sull'intermediazione.

Per quanto terrificante sia questo rapporto BIS, rivela quanto sarà difficile implementare un sistema così distopico e probabilmente quasi impossibile. Questo semplicemente perché non c'è modo di introdurre una CBDC senza intaccare i profitti delle banche e degli intermediari finanziari. Preferirebbero schierarsi con le criptovalute piuttosto che lasciare che ciò accada, e alcuni suggerirebbero che questo potrebbe essere il risultato dell'introduzione di un CBDC.

Inoltre, non esiste alcun modo sulla terra di Dio che la persona media possa adottare un CBDC senza essere costretta, e nel momento in cui qualcuno inizia a usare la forza per imporre qualcosa e affermare che è buono, diventa chiaro che non lo è. Ciò solleva la domanda sul perché le banche centrali dovrebbero affrontare tutti questi problemi per creare quello che probabilmente sarà un metodo di pagamento abissale.

Molti sosterrebbero che la risposta è che questo non è il loro vero obiettivo e le prove si trovano facilmente nella progettazione di ciò che stanno costruendo. I CBDC sono a dir poco uno strumento per il controllo totale e ogni singolo vantaggio e caratteristica dichiarati esiste solo per invogliare le persone a questo schema totalitario.

Come ha ammesso il rapporto, esistono già numerose tecnologie finanziarie che possono fare tutto ciò che le CBDC possono fare e altro ancora. La maggior parte di queste tecnologie finanziarie proviene dalla criptovaluta ed è strano che il rapporto non menzioni alcuna criptovaluta oltre alle stablecoin.

Inoltre, non ha nemmeno menzionato la parola blockchain. Può darsi che la BRI non voglia attirare più l'attenzione sulle criptovalute. Qual è la probabilità che uno qualsiasi dei governi che hanno letto il rapporto abbia l'idea di adottare Bitcoin come ha fatto El Salvador? È probabile che altri paesi seguano l'esempio, soprattutto perché è molto più facile collegarsi a un sistema finanziario che si è dimostrato sicuro e affidabile piuttosto che costruirne uno nuovo da zero.

Sembra che non avranno altra scelta nemmeno perché le valute legali stanno perdendo valore e credibilità di minuto in minuto. Tuttavia, questo potrebbe effettivamente essere ciò che le banche centrali vogliono. Dopotutto, l'unico modo in cui potrebbero convincere chiunque ad adottare i propri CBDC è se le loro valute legali esistenti sono prive di valore. Anche allora, l'incidente potrebbe verificarsi molto più rapidamente di quanto previsto e i loro CBDC sono lungi dall'essere pronti a colmare quel vuoto.

Può sembrare un po' folle, ma potremmo finire con uno scenario in cui l'unico tipo di denaro rimasto con qualsiasi valore è selezionare criptovalute e lo yuan digitale cinese (e-CNY). Penso che sappiamo tutti quale sceglierebbe la maggioranza mondiale.

Quindi, mentre politici e banchieri "si agitano", cercando di implementare il loro nuovo sistema finanziario, possiamo fare la nostra parte nell'adottare criptovalute credibili e progetti emergenti che sovrastano qualsiasi tecnologia le banche centrali escogitano, specialmente nel caso dell'autonomia di decentralizzazione e privacy. Sistemi che avranno un impatto positivo su “We the people” non solo finanziariamente, ma anche socialmente e professionalmente .

Un ringraziamento speciale per i preziosi approfondimenti e le ricerche effettuate da Coin Bureau